<投資初心者がやる>そもそも楽天VTIを長期的に持ってたらなんで利益が出るのかって話。そして『長期投資』の利確は20年経ったとしてもすぐにしない方がいいよ、でもつみたてNISAは別って話。ついでに『無分配型』と特定口座のコンボで『税の繰り延べ効果』の凄さも実感しよう! って話<米国株インデックス投資>

どうも。金持ちになりたい僕です。

今日は楽天VTIやつみたてNISAについて僕自身が疑問に思ったことを復習がてら話をするぜ。

- ETFと投資信託の違い

- キャピタル・インカムゲイン

- 複利の力

- 出口戦略とは結局何をすべきか

- つみたてNISAで行うインデックス投資の制約とは

- 税の繰り延べ効果

これらを交えながら、楽天VTIという投資信託を買って長期(30年間以上)保有するとなぜ利益が出るのか? という疑問を解決しよう。

ちなみに僕はこれらについて全く知らなかった。でも今は知っている。それはインターネットが力を貸してくれたから。だから現代は初心者でもインターネットで勉強したら理解できるいい時代なのだ。

ただし情報の取捨選択も自分でやらなくてはならない。この世に絶対は無く、自分の身を守るのは自分自身しかいない。投資に限らず行動は自己責任で。

- 投資信託とは、ETFとはなんだろうか

- キャピタルゲインとインカムゲイン

- つみたてNISAの出口戦略

- 『絶対に狼狽売りしない』自信があるなら15年戦略を無視しても良い(僕はこっち派)

- 税金の話

- 税金の話を理解した上でわかるつみたてNISAの威力

- 楽天VTIなら特定口座でも複利パワーを十分強くできる

- 税の繰り延べ効果、その力を証明

- ただし楽天証券が本家VTIからの配当をちょろまかしていたら別 〜信託報酬と実質コストの乖離の謎〜

- <朗報>楽天VTIの2019年最初の運用報告書にて実質コストが0.1696%に近付いたことが判明

- おさらい

- 陰謀論

投資信託とは、ETFとはなんだろうか

あいにく公式でわかりやすい回答があるので知らない人は以下のページにゴーだ。

リンク先をすこしまとめる。

- ETFは投資信託の一種である

もう少し詳しく言うと、ETFは株式と投資信託のハイブリッドである。人類の歴史上ETFは比較的新しいモノであり、古くから存在する株式と投資信託の良いとこ取りをしていると思えばいい。

ただしこれらの区別は『違うものである』ことを理解していればそれでいいので、厳密な成り立ちなどは省く。

そして便宜上この記事ではETFと投資信託は別物として扱い、またこれらの区別として分かりやすいのは、本家VTIと楽天VTIだ。

- 本家VTI:『米国株式のほぼすべてを網羅したETF』

- 楽天VTI:投資信託

本家VTIは米国株式の集まり。そして楽天VTIはその名の通りに『楽天証券』が『VTIという商品』を『投資家から集めたお金』で『楽天証券が購入して運用する』というものだ。

投資信託とはまさにその名の通り『投資家』が『証券会社』に『信託』して投資をしてもらうものだ。

https://www.toushikiso.com/tousin/toushin_etf.html

図からわかるように、この二つは信託報酬に差がある。なぜ信託報酬が違うのか。簡単に言えば仲介業者の数によって払うべき手数料が増えるからだ。

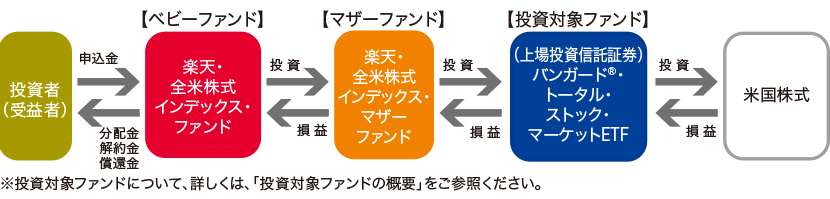

投資信託(楽天VTI)については良い図があったため載せておく。

https://www.rakuten-toushin.co.jp/fund/nav/rivue/

このようになる。VTIというETFは上の図のうち『マザーファンド』と『ベビーファンド』が無いため手数料が安い(なんと0.04%だ)。

これを聞くと購入の選択肢がVTI一択になりそうだが、僕があえてオススメするのは『楽天VTIという投資信託をつみたてNISAで買う』ことだ。

これが何を意味するかは後程記すが、VTIを買うより手間がかからずリターンも望めるということだけ先に言っておこう。

さて次は利益の話だ。投資における利益は二つから成る。

キャピタルゲインとインカムゲイン

キャピタルゲイン

100円の値段で買ったものを今貴方は持っている。これが現在の市場価格で110円で売れるとしたら。そして貴方がこれを110円で売ったとしたら。

110-100=10

で見事10円をゲットすることになる。保有している資産の値段が変わり、それによって収益を得ることが出来た。

この10円がキャピタルゲインと言われるものだ。

ただし値段が変動するということは、下がる場合もありうるということだ。

そこで何を保有するかが大事になる。

その場合保有すべきとして真っ先に挙げられるのが米国株式である。ただしリスク管理という観点から手を出すのは個別株ではなくETFが良い。さらに初心者におすすめなのは米国株式を網羅するETFを投資信託化したもの、つまり楽天VTIである。

まとめると

- 投資先は米国株式が望ましい

- 個別株よりもETFが望ましい(=インデックス投資)

- 初心者はETFよりも投資信託が望ましい=インデックス投資)

ということになる。

ここで、楽天VTIに投資するということは自分のお金を米国経済の発展に賭けたということになるが、なぜ米国に賭けるのが望ましいのだろうか。それは歴史が証明している。

賢者は歴史に学ぶという。であれば200年間で米国株式は右肩上がりであったという歴史に学び、米国経済に投資するのが望ましいということになる。単純だがきわめて強い理論だ。

図の通り、米国株式は200年の歴史において成長し続けてきた。20年という区間に限定したとしても、どのように区切ってもその多くが株価を伸ばすことが出来ている。

よって米国株式を網羅した楽天VTIの長期保有は、投資初心者でも30年後にキャピタルゲインをほぼ確実に得ることが出来る最強の手段なのである(あくまで『ほぼ』だ。100%儲かる話なんてこの世には存在しない)。

対極的に短期トレードでキャピタルゲインを得ようとする手法もあるが、これはお勧めしない。

なぜなら多くの人間は投資に関して素人であり、百戦錬磨のトレーダーや台頭するAIに太刀打ちできるはずもなく、その多くが優良株式の長期保有に大きく後れを取ることになる。

僕も含めて、一般人は大人しく長期保有をするのが吉である。急いては事をし損じる、だ。そういう意味では20年かけてゆっくりと資産を積み上げていくつみたてNISAはまさに投資初心者にうってつけである。

後述するが、つみたてNISA口座ならキャピタル・インカムの二つの利益が非課税で丸々懐に入るのが最大のメリットだ。そして自分で調べることも重要なので公式サイトのリンクも貼っておく。

こういう新しい言葉に興味を示し、自分で調べて自分の知識としていくことは大事だ。

では次に向かう。

インカムゲイン

こちらは銀行でいうところの利息。その定義は

- 資産を保有することで安定・継続的に受け取ることのできる現金収入

つまり投資でいえば配当金のことである。本家VTIの配当金は1.6~1.8%程度(2018年10月11日現在では2.0%まで上昇)。

つまり100万円分VTIを持ってたら年間配当で2万円弱貰える(四半期配当なので3,6,9,12月それぞれに2万円の4分の1ずつが入ってくる)。所謂ちょっとしたお小遣いだが、これをそのまま財布に入れてしまうのはもったいない。

では何をしたらいいのか。それは『配当再投資』である。

銀行の利息よりも多くのお金が振り込まれる配当。これを財布に入れずにそのまま株式購入の資金に充てる。これを『配当再投資』といい、これにより『複利』の力を得ることで大きな資産を形成することが出来るのだ。

『複利』の仕組みとしては、配当を再投資するたびに元本は増えていき、5年、10年と続けていくうちに資産形成のスピードは加速していくというもの。諸説あるもののかのアインシュタイン氏が『人類最大の発明』と称えたほどの絶大な効果を発揮する。

では実際に見てみよう。

複利の力

簡単にだが複利効果を利用した資産形成のシミュレーションをリンク先で行うことが出来る(金融庁のお墨付き!)。是非自分でも試してみてほしい。お金の力を感じることができる。

なおこのシミュレーションは非課税が前提なので、是非ともつみたてNISAで運用したい商品の実際の年利でやってみてほしい。

リンク先で僕が試しているので自分でやるのが面倒な人は見に行ってほしい。『複利』の力が実感できる。

www.haiagare-sasami-r-vti.work

さてインカムゲインの話に戻る。

前述のように米国は配当を年4回出すパターンが多く、これを四半期配当と言う(本家VTIは3,6,9,12月。いずれも25日前後と思われる)。

対する日本は年1回か多くても年2回がほとんど。これは株主に利益を還元する姿勢の差である。年4回の方が株主に利益を還元するスピードは速い。これにより米国の方が株主を大事にしていることは明白である。これもあって日本株ではなく米国株に投資する理由となりうる。

キャピタル・インカム両方の観点から米国株式に投資するのが望ましいという結論が得られるのだ。

つみたてNISAの出口戦略

ところでつみたてNISAと複利の力のコンボで20年、30年とキャピタル・インカムゲインを積み上げていった後に考えることとはなんだろうか。

それは『利益確定のタイミング』である。当たり前だがいくら含み益があってもその利益を確定させない限りお金としては使えない。長期投資と言えどもいつかは一部ないし全部を利確するタイミングが訪れる。

この利確のタイミングを計ることを俗に『出口戦略』という。

出口戦略という言葉はインデックス投資にはふさわしくない

まずインデックス投資において出口戦略は必要無いと僕は思っている。出口戦略という言葉の意味は以下の通りだ。

出口戦略(でぐちせんりゃく、exit strategy)とは、軍事的もしくは経済的な損害が続く状況から損失・被害を最小限にして撤退する戦略である。

(Wikipediaより引用)

この言葉はひどく後ろ向きな言葉である。インデックス投資は長期的に投資をすれば儲かるはずであり、まるで損をすることが前提のようなこの言葉が似つかわしくないことは明らかだろう。

特に楽天VTIのようなインデックス投資にはまるでふさわしくない言葉だ。だから僕は20年と言わず30年40年と保有していたい。

ただしつみたてNISAは別だ

つみたてNISAは20年後の暴落に対してひどく脆弱である

同じインデックス投資を行うが、つみたてNISAはこの30年以上作戦に適していない。なぜならつみたてNISAには『非課税期間がスタートから20年間』という時間的縛りがあるからだ。最大のメリットをむざむざ手放す事ほど愚かなことは無いだろう。

仮の話だが、もし19年目まで保有投資信託が順調に右肩上がりをしていたとして、20年目にリーマンショックのような暴落が来たらどうなるだろう。

20年は長い。そんな長い時間をかけてバイ&ホールドを行い順調に資産を増やしていた人が目標達成目前の20年目で暴落に巻き込まれたら。

「資産が増え続けていた18年目あたりで利確しておけばよかった・・・・・・」

きっと後悔してしまう。しかしその時には既に遅く、20年後の平均取得額決定の時を迎えてしまう。せっかくの20%課税を回避できるというのに、利益が少なくては喜びも小さい。

そしてつみたてNISAでは30年目を悠長に待つことはできない。繰り返しになるが最大のメリットである非課税期間が『20年しかない』からだ。30年目に利益が再び乗っていたとしてもその利益に対しおよそ20%もの税金がかかってくる。

もしかしたら19年目に利確しておいた方が利益は大きかったかもしれない。そういう後悔の念がその後の人生にらずーっと付き纏うことになる。それほどまでに20年という時間は重い。

だからこそつみたてNISAでのインデックス投資においては出口戦略が必要なのである。

同じインデックス投資であるが故にこれらの区別が難しいところだが、まずは『つみたてNISAのみ』において出口戦略が必須であることは覚えておいてほしい。

それでは実際につみたてNISAにおけるインデックス投資の出口戦略を教えよう。

出口戦略〜マックスの利益を諦める代わりに安全に非課税のメリットを享受する〜

非課税期間を安全かつフルに生かすためには、数年続く暴落を念頭に置かねばならない。原則としてインデックス投資におけるリターンはは年単位の時間をおけば右肩上がりである。

これを活用するためには『15年目』の動きが重要だ。具体的に言えば

- つみたてNISAで投資する投資信託のリターンより最初から15年目で得られるであろう利益を事前に計算しておき、それに達した時点で20年経っていなくとも全部利確する

という方法だ。投資信託は目標とするベンチマークが存在し、おおよその年利を過去のデータより推測することができる。

例えば僕の投資している楽天VTIであれば、本家VTIのこれまでの期待リターンが年利7%であるため、これを用いて15年後の利益を計算することができる。

もちろんこの期待リターン通りにいかない確率も普通に存在するため3%や5%など複数パターンを想定しておくとより安全に運用できる。

まあ今回の7%はあくまで一例として見てくれ。

年利7%の楽天VTIなら毎年40万円を15年継続して投資した場合の期待リターンは?

金融庁のページで計算できる。

実際に計算してみると、このような結果になる。

- 元本:594万円

- 利益:452万円

※ちなみにグラフにもしてくれるので複利効果の高さを視覚的にも実感できる

銀行口座に預けているよりもよっぽど儲かるのがわかるだろう。非課税なので丸々リターンが手に入るのも良い。そして暴落というリスクを避けられる。

いいことづくめでこれだけのリターンが得られるのであれば十分だ。

もし月に3.3万円以上投資できる人ならば、それこそつみたてNISAの枠を超えて特定口座で30年以上つみたてていけばもっと利益を出すこともできる。

と、ちょっと話題が逸れたがこれがつみたてNISAにおける出口戦略である。ちなみに目標額到達前の15年目あたりで暴落が来たとして、その後20年目までリターンの目標を達成できなかった場合は諦めて20年後に利確しよう。非課税というメリットを優先するのが良い。

そして暴落が来なかった場合は当初の予定通りの利益を20年目までに受け取ることができる。くれぐれも欲張ってはいけない。

このように『比較的リスク少なく自分の思い通りにリターンを得ることができる』のが重要なのである。

20年目の最大のリターンを狙うあまり暴落の直撃を受ければ、単なるリターンの減少に留まらずメンタルのダメージも計り知れないものになるだろう。いわばこの15年で区切りをつけるやり方はリターンと心の安寧の両方を守るための方法なのである。

インデックス投資の本質は時間を最大限に使うことが出来るということだ。だがつみたてNISAはそうじゃない。

わかってもらえたかな。

ちなみに通常のインデックス投資において暴落時に利確することは本当に推奨できないことだと念を押しておこう。

『損失を最小限にして撤退する』ために暴落時に全資産を手放すのは最悪の手である

年に40万円投資したとしてインデックス投資20年目ともなれば元本800万円に加え、それなりに乗っている利益のおかげで扱う資産の金額も大きい。ここで暴落が起きればそのダメージは1年目に暴落が起きた場合と比べてあまりにも大きい。

そしてそういう状況下で、せっかく積み上がってきた含み益が減っていくのを見て慌てて800万円分の全資産を利確し、少しでもお金を失う前とする心理は分かる。

そして株価はいつか戻ってくるものだ。戻って来るのを気長に待ち、そしてさらに成長しているときに好きなだけ利確したらいいのだ。暴落時に全資産を手放すなど愚の骨頂である。

そのためにも投資はほかに使わないお金でやるべきなのだ。生活費が足りないから・・・・・・なんていちいち細かく利確していたら資産形成のスピードも落ちてしまうし、最も避けるべきの暴落の際の狼狽売りをしてしまう可能性が高い。

個別株ならば出口戦略はさらに厳格に考えるべき

個別株は怖い。だが軽い気持ちで手を出して痛い目に遭う人は絶えない。

インデックス投資にかかる時間は長い。その長い時間を過ごすうちに飽きることあるが、暇つぶしに個別株に手を出す人も居るだろう。

そういう人と自分は無関係だと考えない方が良い。その時のために僕から言えることは二つ。

- 出口戦略について真っ先に考えなくてはならない

- 確固たる案が思い浮かばないのであれば個別株に手を出してはいけない

これだけだ。インデックス投資は初心者にもオススメできる。なぜなら待っていればそのうち利益は出る可能性が高いからだ。

だが個別株は『きっと戻ってくる』と信じてホールドすることがあまりにも高リスクである。過去200年の間に一体どれほどの企業が倒産し株式が紙切れになっただろうか。

個別株投資家はリターンと引き換えにインデックス投資家とは比べ物にならないほどのリスクを背負うことになる。自分がその紙切れを掴む羽目になると考えて生きなければならない。

インデックス投資は粘り強さ。個別株投資は見切りの早さが重要である

米国経済に連動した投資信託であればほぼ前述したようにほぼ確実に暴落前の水準に戻ってくる。そのように歴史が証明していて、つまりは粘り強く保有しておけば良い。

だが個別株はそうではない。信じて握り締めた結果『戻ってこなかった』個別株の例など腐る程存在する。これもまたインデックス投資と同じ歴史が証明している。

どんなに強固な企業であっても栄枯盛衰という理からは逃れられない。最近ちょっとだけ盛り返たがGEという企業がまさにそれだ。GEの株価の変遷についてググってみよう。凋落やばいから。

こういう面でもつみたてNISA口座で米国インデックス投資をすることの優位性がわかる。簡単だからだ。誰でも再現できるからだ。

さらに15年縛りにしておけばリスクを抑えつつある程度の利益も取れる。身の丈を知り身の程を知っているのならインデックス投資をした方がいい。

と少し暗くなったが、兎にも角にもつみたてNISAは良い制度だし、これと出口戦略とを組み合わせて楽天VTIを始めとしたインデックス投資を長期的に行うことで利益を得ることができる可能性が高いのは確かだ。

『絶対に狼狽売りしない』自信があるなら15年戦略を無視しても良い(僕はこっち派)

先ほどの15年戦略は比較的安全を求めた方策である。

しかし15年で一旦利確するということは、可能性の話をすると20年後に暴落が起きなかった場合は損してしまうことになる。マックスの利益よりも安全を優先したのだから当然の話だ。

それが嫌な人。そして19年後に暴落が来ても『絶対に狼狽売りしない自信がある』人は、何も考えずに一度も利確することなく20年、30年と保有し続けたら良い。

僕はこちらのパターン。もちろん暴落に耐えられない方が一般的だと思うので他人にはあまりお勧めしない。

さて、ではどうするかと言うと『暴落しても気にせず保有を続ける』だけだ。これはつみたてNISAは『20年後に取得額が確定する』という性質を考えてのことである。

20年後の値段がスタート地点になるため、利益が出てようが出ていまいが『保有し続ける』ならダメージは少ない

またまた仮の話をする。

まずは『暴落が起きなかった』パターン。

- つみたてNISA口座での今年の取得額が40万円とする

- 20年後に評価額が80万円になっていた(この値段がスタート地点になる)

- 20年経つと80万円の値段で特定口座で移される

- 30年後に100万円の評価額になっていたので利確する

- 100-80=20でこの20万円に対して約20%の課税が発生する(60万円に対して課税が発生しないメリット!)

- 最終的なリターンは『30年間で60万円プラス16万円で76万円』となる(こんなに少ないとは考えられないがあくまで仮定の話である)

こんな感じ。

一方で『暴落が起きてしまった』パターン。

- つみたてNISA口座での今年の取得額が40万円とする

- 15年後に評価額が100万円になっていた

- しかしその後に暴落が起きてしまう

- 暴落を経た結果20年後に評価額が30万円になっていた(この値段がスタート地点)

- 20年経つと30万円の値段で特定口座で移される

- 30年後に100万円の評価額になっていたので利確する

- 100-30=70でこの70万円に対して約20%の課税が発生する

- 最終的なリターンは『30年間で56万円』

二つを比べると、やはりつみたてNISAによる非課税の力の大きさを感じることができる。

しかしこれでも『まだマシ』な方なのだ。問題は次のパターンである。

二つ目のパターンで20年後時点で狼狽売りしてしまったパターン

途中までは同じ。

- つみたてNISA口座での今年の取得額が40万円とする

- 15年後に評価額が100万円になっていた

- しかしその後に暴落が起きてしまう

- 暴落を経た結果20年後に評価額が30万円になり、この30万円の値段で特定口座で移される

- これ以上下がったら嫌なので慌てて利確する

- もう投資はこりごりなので以降10年間は金利0.001%の銀行に預けた

- 銀行預金は変動がほぼゼロ(インフレ除く)ため、最終的なリターンは『30年間で-10万円』となる

いかがだろうか。まとめると

- 暴落が起きると『リターンが下がる』のは確定

- しかし暴落時に狼狽売りせずに保有し続ければある程度の利益は出る

- 20年目で狼狽売り&投資から離れてしまうと30年も時間をかけたのに損をしてしまう

こういうことだ。

自分は絶対に狼狽売りなんてしない!!

そう思える人は僕みたいに利確するか一切無しで投資をしたら良い。でも少しでも恐怖を感じたのなら大人しく15年戦略を採用することをお勧めする。

まあつみたてNISAの20年縛りがなくなって恒久化したらこんなこと考えなくてよくなるんだけどね。更に言えば狼狽売りを絶対にしない人は恒久化の恩恵を最大限に受けることができる。

金融庁がんばれ。

税金の話

さて、楽天VTIを購入し長期保有することで利益を得られるであろうことは分かってもらえたと思う。しかしここで大事なことを伝えておく。

我々には納税の義務がある。

利益が出たら税金を払う

これは当然だし、そもそもつみたてNISAであれば国内の課税はゼロなので知らなくてもいい(詳しくは後述するが、米国内での課税は回避できない)。

ただ後の事を考えて、実際どのようにして税金が取られるのかは知っておいた方が良い。

まずキャピタルゲインについては、長期保有している限りは利益確定するその瞬間まで税金はかからない。

しかしインカムゲインは違う。

インカムゲインの代表として、本家VTIなどのETFでは上記の配当が投資家の懐に入る際に課税される。

米国での課税(10%)と日本での課税(20.315%)を経て

これが所謂二重課税というやつ。

※基本的に二重課税はしてはいけないのだが、ガソリン税然り公然と罷り通っているしインカムゲインにも実質二重課税が適用されてしまっている。これはどうしようもないので、一応二重課税によってどれくらい取られるのかを補足説明する。

楽天VTIは米国ETF、つまり米国株式を購入しているので当然米国内での課税が行われる。その流れは以下のようになる。

- まず米国で配当に対し10%課税され、元の90%で日本に配当として振り込まれる

- さらにその90%に対して日本国内の20.315%の税がかかるため、90×0.20315=18.2835%が課税される

これらを合わせると・・・・・・10+18.2835=28.2835

28.2835%

結論として米国ETFでは配当の28.2835%も税金として取られる。これは回避できないので受け入れよう。

だがいくら信託報酬が破格の安さだったとしてもこの課税はなかなかに重い。二重課税という言葉の重みが良くわかる。

※ちなみに『全世界』等の日本や米国以外の第三国を含んで投資対象としているファンドでは『米国・その他外国・日本』の三重課税になるというパターンもある。その点では二重課税に抑えられる時点で既に楽天VTIが有利とも言える。

税金の話を理解した上でわかるつみたてNISAの威力

ここまでで中々税金の重さというものが分かったと思う。

だからこそここで出てくるのがつみたてNISAと投資信託のコンボだ。現時点で日本国内において複利効果が最大となる手法だ。

つみたてNISAで楽天VTIを扱うと、その一切の利益が日本国内において非課税となる(ただし米国においては適用されない。よって配当に関しては10%が変わらず課税されることに注意。しかし28.28365%と10%。その差は歴然である)。

そして楽天VTIは無分配なのでインカムゲインはもともと存在しない。ここに関しては

- 本家VTIから出た配当は楽天証券によって配当再投資に回され、最終的にキャピタルゲインが増す説

- 本家VTIに連動させるために配当はプールされどこかに消えてる説

など諸説あるため要検討。しかしどちらにせよ年利7%を日本国内において非課税で得られるのは破格であることは間違いないので、そこまで投資に興味がない人はここで思考を止めても構わない。

ちょっと話が逸れるが、リターンについてさらに考えようとするならばこれに加えて

- 低信託報酬だが課税される配当を合わせた本家VTIのトータルリターン

- 信託報酬が上乗せされているが無分配で非課税の楽天VTIのトータルリターン

のどちらが優秀なのかということかも検討に値する。しかし如何せん僕は頭が悪いので今はどうやって調べたらいいかわからない。誰がわかったら教えてほしい。

閑話休題。次の話題に行こう。

残念ながらつみたてNISAは『年間40万円』しか枠が存在しない

年利7%とはいえ、つみたてNISAは限度額いっぱいでも最長20年で800万円。

この800万円自体は大金だ。だがせっかくの高利率を活かすためには少し金額が足りない。

これは非課税の威力を知っている人こそ歯がゆい思いをするところだ。1600万円と800万円では資産形成のスピードが明らかに違う。

これを踏まえて、「もっと投資をしたい」と思うのは正解だ。しかし特定口座だと複利の力がつみたてNISAより弱くいことも事実。二の足を踏んでしまうだろう。

ここまで思考できたあなたは賢い。だがもっと賢くなれる。

楽天VTIなら特定口座でも複利パワーを十分強くできる

この話の肝は、楽天VTIが現状配当を出さない方針であること。いわゆる『無分配型』の投資信託であること。

配当は受け取れば課税される。では受け取らなければいいのだ。

『利益が確定すると税金を払う』ならば出来るだけ利確を先延ばしにしたら良い

当たり前だが利益が確定しなければ税金は発生しない。無分配においてこれがメリットとなる理由は以下の通り。

- 楽天VTIを運用する日本の証券会社は米国で10%課税された配当を受け取り、それをそのまま再投資してVTIを買う。

- この時証券会社に対して20.315%の税金は発生しない。なぜならここで課税してしまうと投資家に対して二重に20.315%を課税することになるため(ここではちゃんと二重課税を回避するシステムになっているのは謎だが都合が良いので受け入れよう)。

- 投資家の保有する楽天VTIの値段が上がり、しかしインカムゲインはゼロなのでそれに対し課税されることはない。

- キャピタルゲインに対する20.315%の税金も利益確定するまでは発生しない。

- 結局課税されたのは配当に対する10%だけ

このように『無分配型』は売らずに保有している限りは課税がゼロ(あくまで日本国内において)であり、この課税ゼロ期間を出来るだけ長く利用することを『税の繰り延べ効果』という。

ただし最終的に利益確定すれば当然インカムゲインとキャピタルゲインの合算に対して28%の課税がなされる。

結局ただ税金の先送りをしているだけで税率変わらないし意味ないじゃん!! と思うだろう。

しかし、ただ税金の支払いを先延ばしにするだけならこんな大層な名前は付けられないのだ。以下でその力を証明しよう。

税の繰り延べ効果、その力を証明

ここで以下の条件において計算をしてみる。条件の違いによる課税額の違いを見てほしい。

- 『無分配型』で配当再投資をしたもの(というか無分配なら勝手に再投資になる)

- 『配当受取』で配当再投資をしたもの

どちらも特定口座で取引を行ったものとして考える。要するに利益確定時に課税がされる。

では計算するために年利10%(7%にしたかったけど計算クソめんどくさいから許して)の投資信託がα、βと二つあるものとする。そしてそれぞれの違いは

- αは『無分配型』

- βは『分配再投資』

であること。そしてβは年利10%すべてを配当として出すものとする。この初期条件のもとで更に条件を設定する。

- 両ファンドの基準価額は1万円

- 100口(100万円分)一括で購入する

- 課税額は20%

計算は桁数が半端ないことになったので有効数字を小数点以下2桁でいく。

| 年数 | α | β |

|---|---|---|

| 0 | 100 | 100 |

| 1 | 110 | 108 |

| 2 | 121 | 116.64 |

| 3 | 133.1 | 125.97 |

| 4 | 146.41 | 136.05 |

| 5 | 161.05 | 146.94 |

| 6 | 177.16 | 158.7 |

| 7 | 194.87 | 171.4 |

| 8 | 214.36 | 185.11 |

| 9 | 235.8 | 199.92 |

| 10 | 259.37 | 215.91 |

| 11 | 285.31 | 233.18 |

| 12 | 313.84 | 251.83 |

| 13 | 345.22 | 271.98 |

| 14 | 379.74 | 293.73 |

| 15 | 417.71 | 317.23 |

| 16 | 459.48 | 342.61 |

| 17 | 505.43 | 370.02 |

| 18 | 555.97 | 399.62 |

| 19 | 611.57 | 431.59 |

| 20 | 672.73 | 466.12 |

グラフからもう明らかだけどさらに追い打ち。20年目に利益確定したとして、

- αは利益確定した時に税金がかかるため672.73×0.8=538.18万円

- βは466.12万円

538.18-466.12=72.06

その差は実に72.06万円

原資は同じ100万円、分配金も全額再投資に回しているのにこれだけの差が生まれる。いつ利確しても課税される税率は変わらないというのに。

その理由はシンプルに、配当に対して課税されない分、複利の力が『無分配型』の方が『分配型』より強いから。

要するに『無分配型』は課税ゼロ期間を長く取り、その間に資産形成のスピードを上げることができるため『分配再投資』よりも優れているのだ。

さて、『無分配型』がいかに優れているか分かってもらえただろうか。しかもこれは追加入金無しの結果なのである。原資100万円に毎年60万円追加していくとすると・・・・・・その差は恐ろしいほどに広がる。

そしてグラフをもう一度見てほしい。年数が経過するほどに差は広まるばかりで、さらに10年後を想像するともう楽しくて仕方がない。

上述の通り『無分配型』であろうと特定口座なら利益確定した瞬間、つみたてNISAとは違い税金が襲い掛かってくる。だがそれでも税の繰り延べ効果によりパフォーマンスが高くなるのはわかってもらえただろう。

なお一番パフォーマンスが悪いのは受け取った配当を再投資しないこと。これに比べれば『分配型』でも配当再投資をすることで小さいながらも複利の力を生むことはできる。

ただし楽天証券が本家VTIからの配当をちょろまかしていたら別 〜信託報酬と実質コストの乖離の謎〜

楽天VTIのネガキャンを一つ。

先ほども述べたが、無分配型の投資信託において配当がどこに消えているかはある種のブラックボックスだ。

普通に考えれば配当は再投資され基準価額が上がり我々投資家が得をするはずである。だがこれは

「楽天証券がちゃんと配当を再投資してくれている」

前提があって初めて成り立つ。なぜこれを頭から信じることができないのか。それは楽天VTIの信託報酬が当初の目論見からズレていたからだ。

- 当初の信託報酬:0.1696%

- 1年後に公開された実質信託報酬:0.311%

0.15%はどこに行った?

同じような調子で配当も再投資されずにどこかに消えてしまうのではないか?

こういう疑問はあって当然だと思う。一応これに対する楽天証券からの返答は運用報告書から読み取れる。

まず配当益に関して、このPDFの配当の欄にて

留保益の運用については、特に制限を設けず、元本部分と同一の運用を行います

と述べているため再投資してくれているものと信じるしかない。そして肝心の信託報酬のズレに関してはPDFの5ページのデータを検証するしかない。これについては要するに

- まだ開始して1年なので母数が少ないうちから買い付けを行った分余計なコストがかかっている。

という言い分。だいぶザックリさせたので気になる人は自分で運用報告書を読もう。とりあえずこの言い分を信じるのであれば運用期間が2年3年と経過していけば信託報酬が当初予定の0.1696%に近づいていくはずである。

誤解してほしくないのは税の繰り延べ効果は有効なのだ。

だが楽天VTIにおいてそれが発動するかはまだ確定していないという事実がある。是非とも来年の運用報告書では0.1696%に近い信託報酬になったと報告してもらいたいものである。

ここまでの流れをまとめる。

- つみたてNISA:最強

- 特定口座(『無分配型』):強者

- 特定口座(『分配再投資』):それなり

- 特定口座(『配当受取』):ノーマル

※本家VTIからの配当がきちんと再投資されているという前提の上で

あくまでイメージだがこんな感じだ。つみたてNISA万歳。そして40万円の枠からあぶれた場合は、複利の力をどうにかして強めるのが最重要課題だ。

この課題を解決するためには、支出を減らしてどんどん投資に回すことが一番。サラリーマンは毎月の給料を投資に回せるのが強みだ。

その強みを存分に活かして30年後の金持ちになろう。

<朗報>楽天VTIの2019年最初の運用報告書にて実質コストが0.1696%に近付いたことが判明

これはマジで朗報。

兼ねてからの楽天証券のメッセージの通り、時間が経てば予定していた信託報酬と実質コストの乖離は縮まっていくようだ。

まずはこの報告書。

※画像をクリックすると運用報告書に飛ぶ

んで、これと計算式 : 『実質コスト = (運用報告書記載の合計コスト率) ✖️ 365日 /(決算期間)』より導き出せる。その値は

0.245%

である。だいぶ乖離が小さくなっている。この調子で0.1696%を目指してもらいたい。

おさらい

- 長期投資において出口戦略とは『暴落とか無視して楽天VTIを20年以上積み立てて、後は利益が乗っている好きなタイミングで利確する』ということ

本当にこれがメインである。これが米国インデックス投資を長期的に行う上での心構えだ。

あとは世の中には楽天VTI以外の投資信託も魅力的なものがあり、つみたてNISAではそれらが選抜されているので間違う恐れも少ないのでどんどん挑戦しよう。

ただし日本の投資信託はゴミもたくさん溢れているので一応見分け方を伝えておく。ポイントは『余計なお金がかからないもの』を選ぶことだ。

- ノーロード

- 無分配型

- 高リターン(年利3%以上)

- 低信託報酬(0.5%以下)

この辺りが必須条件。楽天VTIはもちろん『ノーロード』で『無分配型』であり、さらに年利7%と『高リターン』で信託報酬は0.245%(2019年1月現在の実質コスト)と『低信託報酬』だ。かなりの優良商品である。

つみたてNISA枠はこういった優良投資信託が集められているので(信託報酬がちょっと高いのもあるからそこに引っかからないようにだけ注意しながら)好きな銘柄を選んで40万円の枠を毎年コツコツ埋めていけばいいようになっている。

ザ・親切。

そしてつみたてNISA枠の40万円を超えた分を特定口座で運用しても、税の繰り延べ効果によってそこそこ強い複利効果が期待できる。よって40万円と言わず年に60万円、80万円と投資額を増やそう。

そうすれば30年後の資産はもっと増える(かもしれない)。

ただし絶対ではない。繰り返しになるが、『絶対に損する』はあっても『絶対に儲かる』は無いのが投資だ。そして損をするリスクを下げるのは知識だ。だから自分でいっぱい検索して調べて欲しい。それはきっとあなたの力になる。

結局は自分に合っている方法を選ぶべき

僕は資産形成のスピードが落ちてしまうのが嫌だし、証券口座や通帳の残高を見るだけで心が満たされる人間なので投資信託をやる。

しかしETFのような配当分配型が好きな人もいるだろう。そもそも配当のメリットとは

- 配当は定期的に得られるので受け取る度に『投資をしている実感が得られる』こと

これに尽きる。

インデックス投資は手軽な分、自分が何をしているのかあまり実感もないことが苦痛に感じる人もいる。

さらに投資信託では配当も出ないためますます放置気味になる。

確かにこのような漠然とした状態のまま20年も30年も同じことを続けるのは、人間の心理的にもなかなかつらいものがあるかもしれない。

また、何かお金が要りようだったら配当金から出すこともできるという安心感もある(まあ、それを避けるための生活防衛資金だと思うが)。

ただ、配当が出ることで課税される方が僕にとってはストレスのようなので楽天VTI一本でいく決意に鈍りはない。

このように各々のスタイルに合わせて色々な投資方法ができる。

要するに自分に合った方法でやろうということだ。どっちにしても投資をしてない人より金持ちにはなれる。

僕は配当に魅力こそ感じるもののそれ以上に未来のリターンに関心があるので楽天VTIという投資信託を選択した。そうじゃない人も居る。それだけ。

プラスサムゲームであるのもインデックス投資のいいところだと思う。みんな、ゆっくり金持ちになろうぜ。

ではでは

陰謀論

今回は税の繰り延べ効果について書いたが、そもそも『本当に投資信託に税の繰り延べ効果はあるのか?』という疑問は実は尽きない。

- 証券会社がちょろまかしている可能性

- 税金を絞り取りたい財務省が二重課税を厭わず証券会社に対しても20.315%課税している可能性

これらは常に囁かれている。普通に考えれば無分配型は税の繰り延べ効果が発生するべきだが、相手は普通ではない可能性がある。

そもそも『この投資信託は無分配型ですよ』と明言している銘柄はほとんどない。あくまで『今のところ配当を出す予定はありませんよ』と言うパターンが多い。

これは『配当を出させて課税させようとする財務省からの圧力を避けるため』だとか、まさしく陰謀論めいた理由がまことしやかに囁かれる。

果たして本当に投資信託は分配金をちゃんと再投資してくれているのか。ちゃんとそれによって基準価額は上がっているのか。

あるいは証券会社が再投資しようとも、既に配当に対して課税がなされているため無分配型のメリットなどそもそも存在しないのか。

全てはブラックボックスの中。

こういうのが気になる人は多少の労力をかけても自分で本家VTIを買った方がいい。本家VTIならそもそも配当に課税されるためブラックボックスの中身に頭を悩ませることもない。

だからこそつみたてNISAは安全

つみたてNISAで運用できる内はきちんと非課税と明言されている。それは安心していい。

だから僕は40万円までは何も考えずに楽天VTIを安心して買うことができる。

だが年に40万円以上投資できるようになったら、もしかしたら枠からはみ出た資金は本家VTI購入に充てるかもしれない。

シンプルに安心できないからだ。自分の貰えるはずのお金を掠め取られているかもしれないという考えがよぎってしまうのはよろしくない。

道理で言えば、特定口座でも税の繰り延べ効果は発揮されるはず。だがそれが本当かどうかは一般人の僕にはわからない。

今度こそ本当に終わり。

ではでは